Для целей налогообложения резидентом считается любое физическое лицо, проживающее в Таиланде 180 дней и более в течение календарного года.

Резидент Таиланда обязан оплатить НДФЛ на доходы, полученные им в Таиланде, а также доходы из других стран, переведённые в Таиланд в отчётном году.

Нерезидент оплачивает налог на доходы, полученные им только в Таиланде.

Налоговый номер (Tax ID)

Резиденты Таиланда в случае получения доходов как в Таиланде, так и из-за рубежа, обязаны получить налоговый номер и подавать в налоговую инспекцию ежегодные (и в некоторых случаях, полугодовые) отчёты по НДФЛ.

В отдельных случаях при получении доходов из Таиланда, таких как заработная плата, доходы от аренды недвижимости, бизнес и услуги, иностранцы, даже будучи нерезидентами, также должны получить налоговый номер.

НДФЛ для держателей налогового номера Таиланда

В Таиланде установлена возрастающая ставка налога, зависящая от размера доходов:

База налогообложения

В базу налогообложения входит как доход в денежной форме, так и в форме других благ. Это значит, что любые блага, предоставляемые работодателем или другими лицами, например, компенсация арендной платы за жильё сотруднику компании, будут рассматриваться как доход налогообложения.

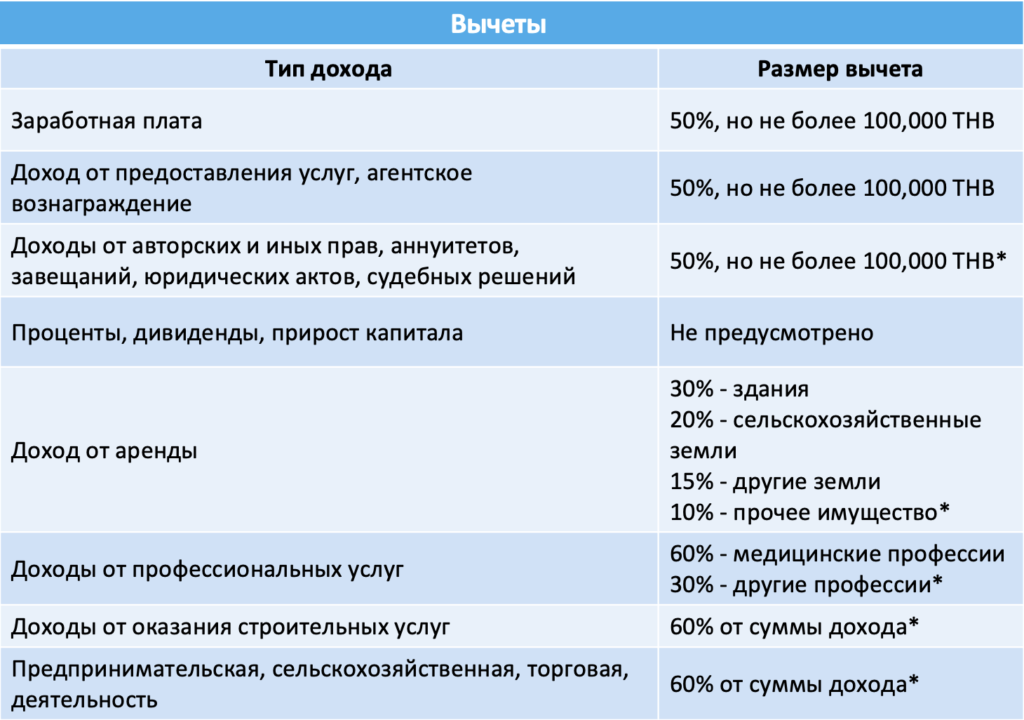

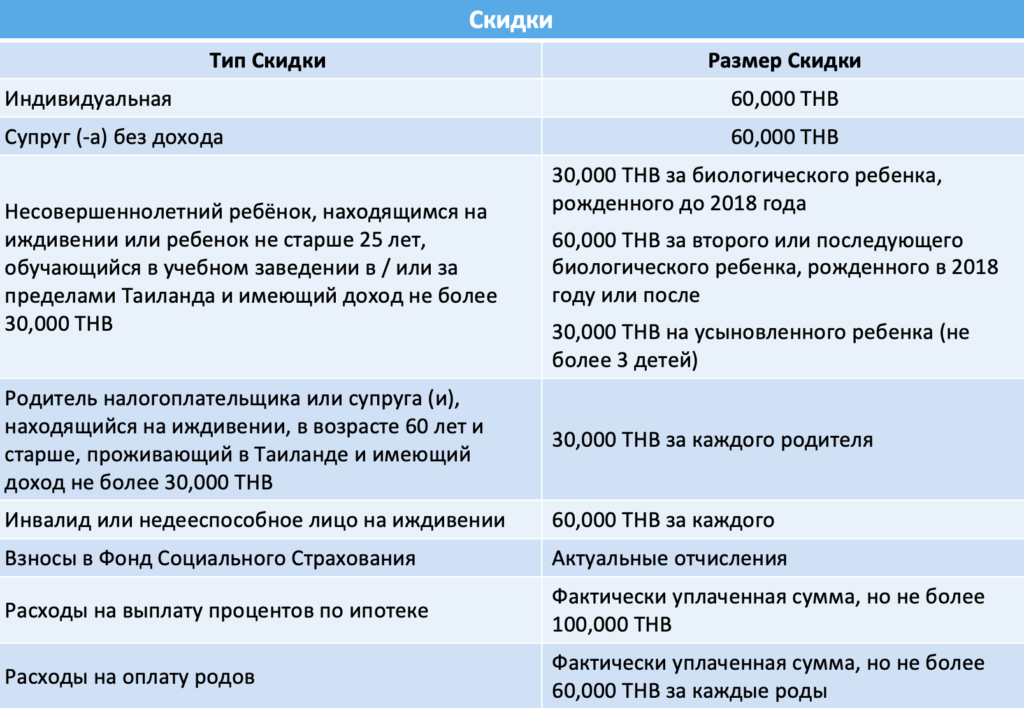

В зависимости от категории дохода плательщик имеет право уменьшить налоговую базу на сумму, установленную законом. Таблицы вычетов и скидок приведены ниже:

НДФЛ для нерезидентов (без налогового номера)

НДФЛ на доходы, полученные нерезидентами из Таиланда, оплачивается форме удерживаемого налога. Налоговым агентом будет выступать лицо, оплачивающие такие доходы нерезиденту.

Ниже приведены ставки удерживаемого налога по некоторым категориям дохода:

| Вид дохода | Ставка удерживаемого налога |

| Заработная плата | 5-35% |

| Аренда и призы | 5% |

| Аренда плавательных средств | 1% |

| Доходы, полученные за предоставление профессиональных услуг | 3% |

| Развлекательная индустрия:Резидентынерезиденты | 5%5-37% |

| Рекламные услуги | 2% |

Налог на доход от сделок с недвижимостью

При регистрации сделки с недвижимостью в Земельном управлении в отдельном порядке и по отдельно установленным ставкам оплачиваются следующие налоги и сборы:

| Вид налога | Продажа (объект был в собственности меньше 5 лет) | Продажа (объект был в собственности больше 5 лет) | Аренда | Вступление в наследство |

| Пошлина | 2% | 2% | 1% | 0,5% (для членов семьи) 2,5% (для других) |

| Бизнес налог | 3,3% | |||

| Почтовый сбор | 0,5% | 0,1% | ||

| Удерживаемый налог | 1% | 1% | ||

| Всего | 6,3% | 3,5% | 1,1% | 0,5% или 2,5% |

Автор: Александра Агапитова.

Все права защищены.

Копирование и использование материалов без письменного согласия владельца запрещено.