Налог на прибыль предприятия — прямой налог, который взимается с юридических лиц или партнерств, которые ведут бизнес в Таиланде или получают доходы из Таиланда. Налоговый период составляет 1 год.

Субъекты налогообложения

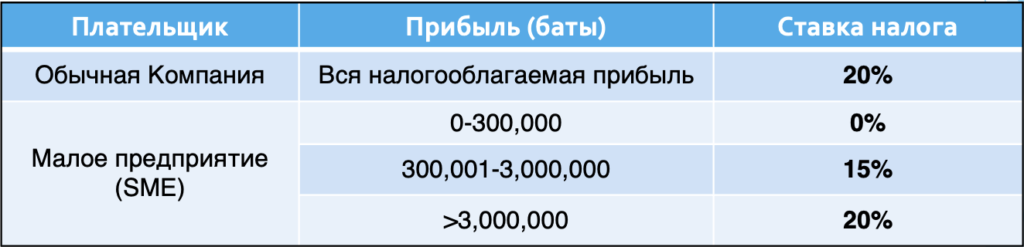

Налог оплачивается всеми компаниями, зарегистрированными в Таиланде, как тайскими, так и иностранными.

Иностранными компаниями считаются компании, зарегистрированные в соответствии с иностранным законодательством. Компания является налогоплательщиком в случае, если у нее есть представительство или филиал в Королевстве. В случае, если компания не ведет бизнес, но получает прибыль (оплату за услуги, дивиденды, проценты, арендную плату), такая прибыль облагается налогом исходя из полученной валовой суммы и оплачивается в форме удерживаемого налога (Withholding tax).

Ставка налога

Максимальная ставка налога составляет 20%.

Компании, уставной капитал которых составляет менее 5 миллионов бат и доходы от продажи товаров или услуг в течение отчетного периода не превышают 30 миллионов бат (малые и средние предприятия), оплачивают налог по возрастающей ставке:

Налоговая база

Налог рассчитывается исходя из чистой прибыли компании по методу начисления. Компания принимает во внимание все доходы, полученные в результате предпринимательской деятельности в отчетном периоде, и вычитает из этой суммы все расходы, согласно положениям Налогового кодекса.

При расчёте налога учитываются следующие расходы:

- Обычные и необходимые расходы. Предусмотрена специальная ставка вычета для следующих категорий:

- 200% расходов на исследования и разработки;

- 200% расходов на обучение персонала;

- 200% расходов на предоставление оборудования для инвалидов.

- Выплата процентов (за исключением процентов на резервный фонд или основные средства компании).

- Налоги, оплаченные государству, за исключением налога на прибыль предприятия и налога на добавленную стоимость.

- Чистые убытки, перенесённые за последние пять отчетных периодов.

- Безнадёжные долги.

- Износ.

- Пожертвования в размере до 2% от чистой прибыли.

- Взносы в резервный фонд.

- Расходы на развлечения — до 0,3% от валовой выручки, но не более 10 миллионов бат.

- Пожертвования в пользу государственных учебных заведений или для поддержания общественных парков, игровых площадок и/или спортивных сооружений.

- Амортизация (в зависимости от вида активов).

Налоговая отчётность

- Годовая налоговая декларация подаётся в течение 150 дней после окончания отчётного периода. Налог оплачивается в день подачи декларации.

- Промежуточная налоговая декларация подаётся в течение двух месяцев после завершения первых шести месяцев отчётного периода.

Автор: Александра Агапитова.

Все права защищены.

Копирование и использование материалов без письменного согласия владельца запрещено.